*Previsão de envio a partir do dia 26/10/2023

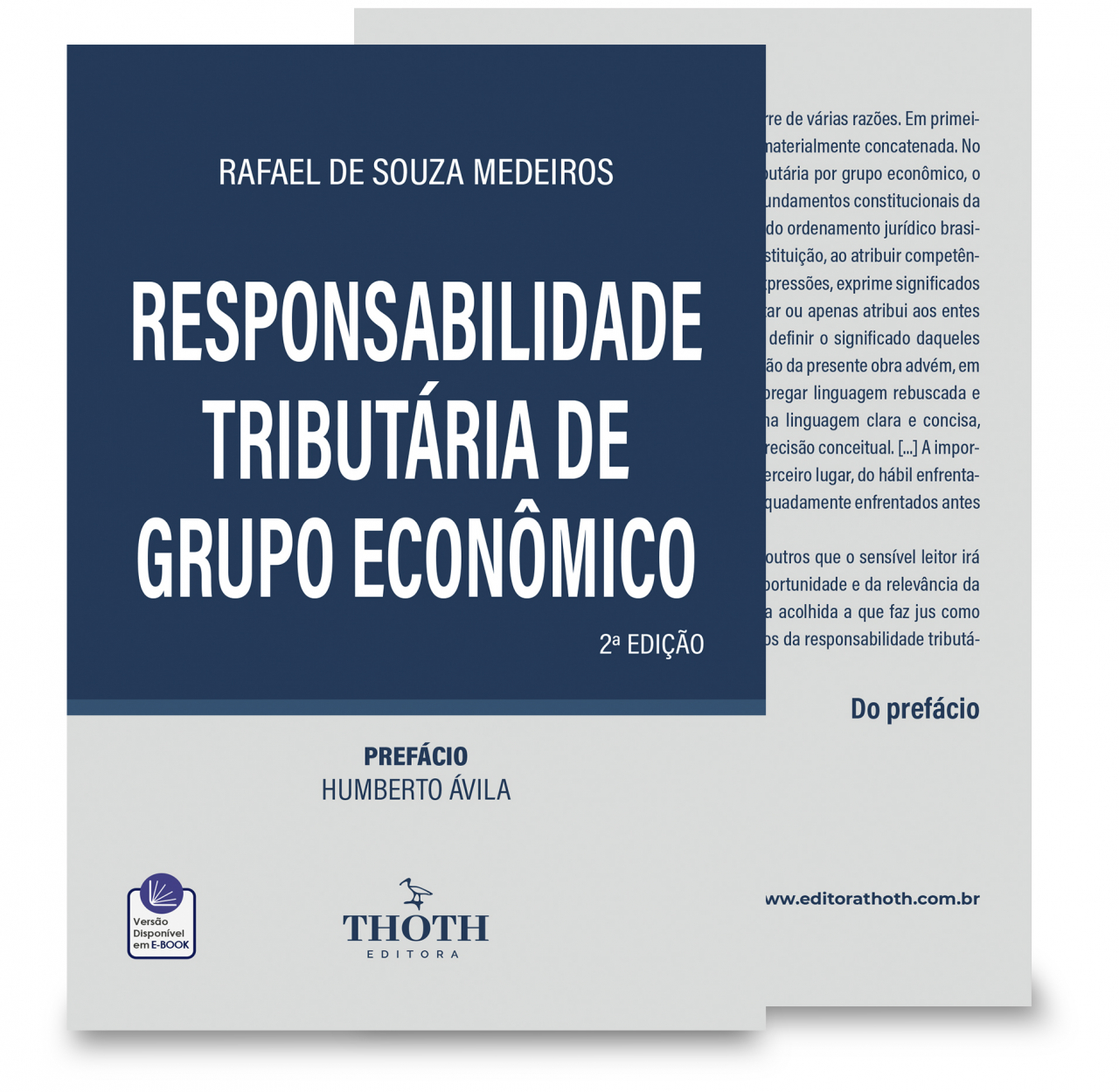

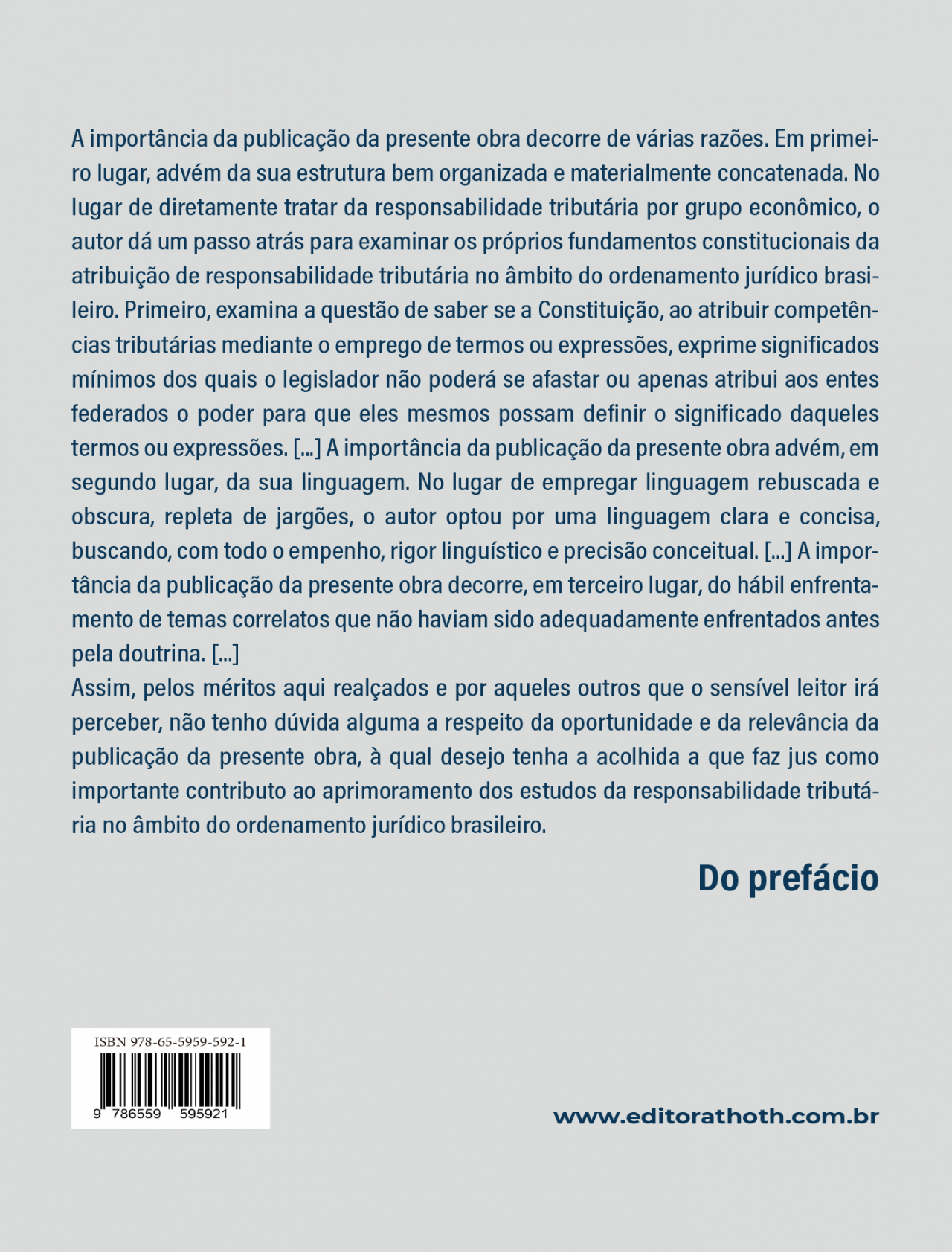

A importância da publicação da presente obra decorre de várias razões. Em primeiro lugar, advém da sua estrutura bem organizada e materialmente concatenada. No lugar de diretamente tratar da responsabilidade tributária por grupo econômico, o autor dá um passo atrás para examinar os próprios fundamentos constitucionais da atribuição de responsabilidade tributária no âmbito do ordenamento jurídico brasileiro. Primeiro, examina a questão de saber se a Constituição, ao atribuir competências tributárias mediante o emprego de termos ou expressões, exprime significados mínimos dos quais o legislador não poderá se afastar ou apenas atribui aos entes federados o poder para que eles mesmos possam definir o significado daqueles termos ou expressões. [...] A importância da publicação da presente obra advém, em segundo lugar, da sua linguagem. No lugar de empregar linguagem rebuscada e obscura, repleta de jargões, o autor optou por uma linguagem clara e concisa, buscando, com todo o empenho, rigor linguístico e precisão conceitual. [...] A importância da publicação da presente obra decorre, em terceiro lugar, do hábil enfrentamento de temas correlatos que não haviam sido adequadamente enfrentados antes pela doutrina. [...]

Assim, pelos méritos aqui realçados e por aqueles outros que o sensível leitor irá perceber, não tenho dúvida alguma a respeito da oportunidade e da relevância da publicação da presente obra, à qual desejo tenha a acolhida a que faz jus como importante contributo ao aprimoramento dos estudos da responsabilidade tributária no âmbito do ordenamento jurídico brasileiro.

*Previsão de envio a partir do dia 26/10/2023

A importância da publicação da presente obra decorre de várias razões. Em primeiro lugar, advém da sua estrutura bem organizada e materialmente concatenada. No lugar de diretamente tratar da responsabilidade tributária por grupo econômico, o autor dá um passo atrás para examinar os próprios fundamentos constitucionais da atribuição de responsabilidade tributária no âmbito do ordenamento jurídico brasileiro. Primeiro, examina a questão de saber se a Constituição, ao atribuir competências tributárias mediante o emprego de termos ou expressões, exprime significados mínimos dos quais o legislador não poderá se afastar ou apenas atribui aos entes federados o poder para que eles mesmos possam definir o significado daqueles termos ou expressões. [...] A importância da publicação da presente obra advém, em segundo lugar, da sua linguagem. No lugar de empregar linguagem rebuscada e obscura, repleta de jargões, o autor optou por uma linguagem clara e concisa, buscando, com todo o empenho, rigor linguístico e precisão conceitual. [...] A importância da publicação da presente obra decorre, em terceiro lugar, do hábil enfrentamento de temas correlatos que não haviam sido adequadamente enfrentados antes pela doutrina. [...]

Assim, pelos méritos aqui realçados e por aqueles outros que o sensível leitor irá perceber, não tenho dúvida alguma a respeito da oportunidade e da relevância da publicação da presente obra, à qual desejo tenha a acolhida a que faz jus como importante contributo ao aprimoramento dos estudos da responsabilidade tributária no âmbito do ordenamento jurídico brasileiro.

SOBRE O AUTOR

AGRADECIMENTOS

PREFÁCIO

INTRODUÇÃO

CAPÍTULO 1

PROPEDÊUTICA

1.1 Regras

1.2 Princípios

1.3 Limites à interpretação e conceitos mínimos

CAPÍTULO 2

RESPONSABILIDADE TRIBUTÁRIA DE GRUPO ECONÔMICO

2.1 Grupo econômico

2.1.1 Conceito

2.1.2 Espécies

2.1.2.1 Formal

2.1.2.2 De fato

2.2 Responsabilidade tributária

2.2.1 Conceito

2.2.1.1 Considerações iniciais

2.2.1.2 Finalidades

2.2.1.2.1 Praticabilidade

2.2.1.2.2 Indenização

2.2.1.2.3 Garantia

2.2.1.3 Sujeição passiva no CTN

2.2.1.3.1 Contribuinte

2.2.1.3.2 Responsável

2.2.1.3.2.1 Responsável stricto sensu

2.2.1.3.2.1.1 Sucessor

2.2.1.3.2.1.2 Terceiro

2.2.1.3.2.1.3 Infrator

2.2.1.3.2.2 Substituto tributário

2.2.1.3.2.3 Agente de retenção

2.2.1.4 Esboço de um conceito de responsabilidade tributária

2.2.2 Pressupostos

2.2.2.1 Reserva de lei complementar

2.2.2.1.1 Conceito

2.2.2.1.2 Objeto

2.2.2.1.3 Eficácia

2.2.2.1.3.1 Previsão legal

2.2.2.1.3.1.1 Disposições gerais

2.2.2.1.3.1.2 Hipóteses legais

2.2.2.1.3.2 Argumento a contrario

2.2.2.1.3.3 Proibição de analogia

2.2.2.1.3.3.1 Grupo econômico no Direito do Trabalho

2.2.2.1.3.3.2 Grupo econômico no Direito do Consumidor

2.2.2.2 Vinculação ao fato gerador

2.2.2.2.1 Competências constitucionais

2.2.2.2.2 Vinculatividade material

2.2.3 Extensão

2.2.3.1 Pessoalidade

2.2.3.2 Solidariedade

2.2.3.2.1 Por interesse comum

2.2.3.2.2 Por disposição legal

2.2.3.3 Subsidiariedade

2.2.4 Limites

2.2.4.1 Materiais

2.2.4.1.1 Propriedade

2.2.4.1.2 Liberdade

2.2.4.1.3 Igualdade

2.2.4.1.4 Segurança jurídica

2.2.4.2 Formais

2.2.4.2.1 Legalidade

2.2.4.2.2 Devido processo legal

CAPÍTULO 3

ANÁLISE CRÍTICA: GRUPO ECONÔMICO E SITUAÇÕES ASSEMELHADAS

3.1 Desconsideração da personalidade jurídica

3.1.1 Confusão patrimonial

3.1.1.1 Exercício de controle societário

3.1.1.2 Identidade de sócios

3.1.1.3 Identidade de outros elementos sociais

3.1.2 Desvio de finalidade

3.2 Prática conjunta de fato gerador

3.3 Responsabilidade de grupo sobre débitos previdenciários

CONCLUSÃO

REFERÊNCIAS BIBLIOGRÁFICAS

| ISBN | 978-65-5959-592-1 |

| Dimensões | 23 x 15.5 x 2 |

| Tipo do Livro | Impresso |

| Páginas | 147 |

| Edição | 2 |

| Idioma | Português |

| Editora | Editora Thoth |

| Publicação | Setembro/2023 |

-

Doutorando em Direito Tributário (Universidade de Heidelberg, Alemanha), mestre em Direito Tributário e Teoria do Direito (UFRGS), especialista em Direito Tributário Empresarial (FGV). Professor em cursos de graduação e pós-graduação. Advogado em Porto Alegre. Email: rafael@welschmedeiros.com.br.

Doutorando em Direito Tributário (Universidade de Heidelberg, Alemanha), mestre em Direito Tributário e Teoria do Direito (UFRGS), especialista em Direito Tributário Empresarial (FGV). Professor em cursos de graduação e pós-graduação. Advogado em Porto Alegre. Email: rafael@welschmedeiros.com.br.

Outros livros da mesma categoria:

_5e8b2f4d4c77f1_17417547_thumb.jpg)

Acessar Conta

Esqueceu sua senha?

Digite seu e-mail abaixo para iniciar o processo de recuperação de senha.