*Previsão de envio a partir do dia 29/09/2023

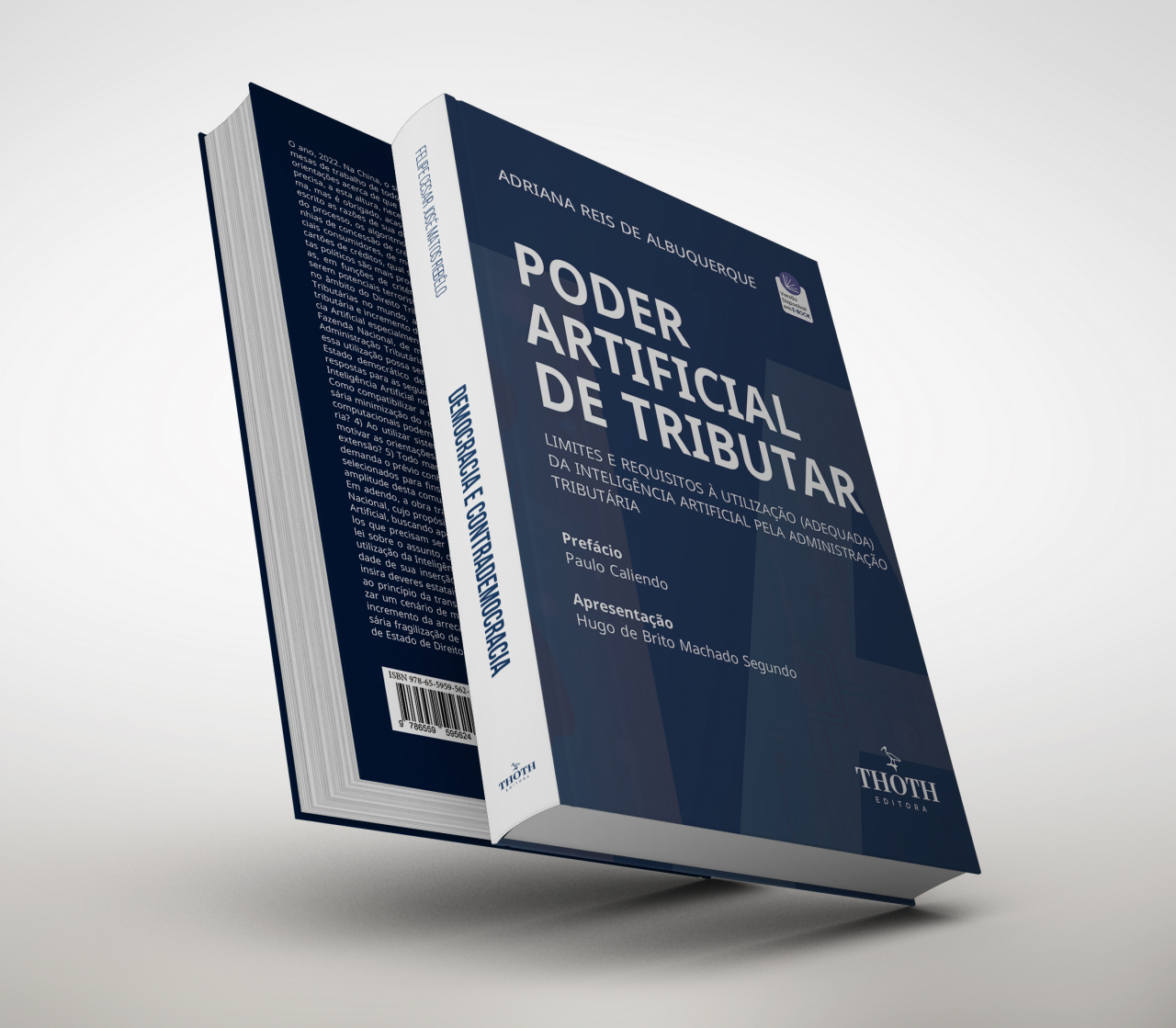

O ano, 2022. Na China, o sistema computacional inteligente “Sos” já está conectado às mesas de trabalho de todos os juízes do país e lhes fornece, para cada caso concreto, orientações acerca de que legislação e jurisprudência aplicar. O juiz humano ainda não precisa, a esta altura, necessariamente acatar o padrão decisório produzido pelo sistema, mas é obrigado, acaso opte por rejeitar a orientação do modelo, a registrar por escrito as razões de sua discordância, para fins de posterior auditoria. Fora do âmbito do processo, os algoritmos computacionais também já estão por toda parte. Companhias de concessão de créditos os utilizam para analisar o comportamento dos potenciais consumidores, de modo a determinar, a partir das despesas realizadas em seus cartões de créditos, qual seu nível de risco. Sistemas preditivos determinam que ativistas políticos são mais propensos a cometer crimes ou, ainda, que determinadas pessoas, em funções de critérios desconhecidos pela coletividade, têm maior chance de serem potenciais terroristas e, portanto, devem ser proibidas de voar. Não é diferente no âmbito do Direito Tributário. Tanto no Brasil, quanto em diversas Administrações Tributárias no mundo, a Inteligência Artificial já é utilizada para fins de fiscalização tributária e incremento da arrecadação. Este livro analisa os diversos usos da Inteligência Artificial especialmente pela Receita Federal do Brasil e pela Procuradoria Geral da Fazenda Nacional, de modo a perquirir quais são os limites à utilização da IA pela Administração Tributária e quais requisitos devem ser por ela respeitados para que essa utilização possa ser considerada adequada à luz da Constituição e do conceito de Estado democrático de Direito. Ao final, propõe-se que o leitor tenha encontrado respostas para as seguintes questões: 1) quais as dificuldades inerentes à utilização da Inteligência Artificial no âmbito do Direito e, especialmente, do Direito Tributário?; 2) Como compatibilizar a necessidade de utilização da Inteligência Artificial com a necessária minimização do risco de eventuais violações a direitos fundamentais? 3) Modelos computacionais podem ou não proferir decisões autônomas dentro da relação tributária? 4) Ao utilizar sistemas inteligentes, é dever da Administração Tributária sempre motivar as orientações/escolhas por eles mediadas ou até mesmo efetuadas? Em que extensão? 5) Todo manejo de sistemas computacionais pela Administração Tributária demanda o prévio conhecimento do sujeito passivo acerca de sua utilização, dos dados selecionados para fins de treinamento e da arquitetura do modelo? Qual deve ser a amplitude desta comunicação, caso necessária?

Em adendo, a obra traz uma análise crítica das legislações, em trâmite no Congresso Nacional, cujo propósito é promover a regulamentação do ciclo de vida da Inteligência Artificial, buscando apontar os avanços obtidos, mas especialmente explicitar os gargalos que precisam ser superados. Alerta-se para a ausência, no âmbito de projetos de lei sobre o assunto, de dispositivos específicos, endereçados a regular diretamente a utilização da Inteligência Artificial pela Administração Pública, justificando-se a necessidade de sua inserção. Ao final, formula-se uma proposta de redação legislativa que insira deveres estatais mais profundos, claros e concretos, sobretudo no que concerne ao princípio da transparência enquanto interpretabilidade. Busca-se, portanto, viabilizar um cenário de maior equilíbrio, no qual os propósitos de combate à ilicitude e de incremento da arrecadação tributária são atingidos, sem que se promova a desnecessária fragilização de direitos fundamentais essenciais à própria manutenção da noção de Estado de Direito.

*Previsão de envio a partir do dia 29/09/2023

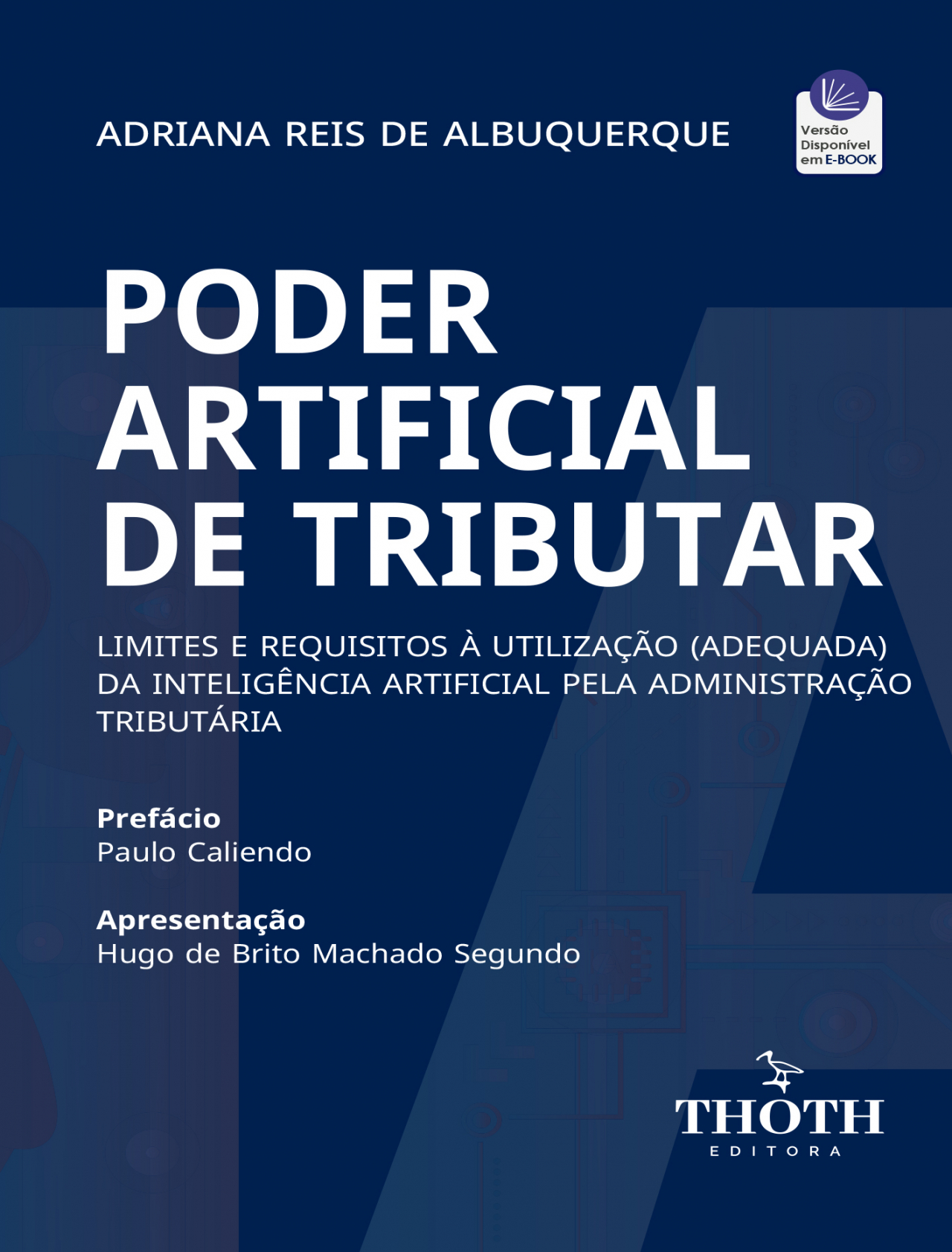

O ano, 2022. Na China, o sistema computacional inteligente “Sos” já está conectado às mesas de trabalho de todos os juízes do país e lhes fornece, para cada caso concreto, orientações acerca de que legislação e jurisprudência aplicar. O juiz humano ainda não precisa, a esta altura, necessariamente acatar o padrão decisório produzido pelo sistema, mas é obrigado, acaso opte por rejeitar a orientação do modelo, a registrar por escrito as razões de sua discordância, para fins de posterior auditoria. Fora do âmbito do processo, os algoritmos computacionais também já estão por toda parte. Companhias de concessão de créditos os utilizam para analisar o comportamento dos potenciais consumidores, de modo a determinar, a partir das despesas realizadas em seus cartões de créditos, qual seu nível de risco. Sistemas preditivos determinam que ativistas políticos são mais propensos a cometer crimes ou, ainda, que determinadas pessoas, em funções de critérios desconhecidos pela coletividade, têm maior chance de serem potenciais terroristas e, portanto, devem ser proibidas de voar. Não é diferente no âmbito do Direito Tributário. Tanto no Brasil, quanto em diversas Administrações Tributárias no mundo, a Inteligência Artificial já é utilizada para fins de fiscalização tributária e incremento da arrecadação. Este livro analisa os diversos usos da Inteligência Artificial especialmente pela Receita Federal do Brasil e pela Procuradoria Geral da Fazenda Nacional, de modo a perquirir quais são os limites à utilização da IA pela Administração Tributária e quais requisitos devem ser por ela respeitados para que essa utilização possa ser considerada adequada à luz da Constituição e do conceito de Estado democrático de Direito. Ao final, propõe-se que o leitor tenha encontrado respostas para as seguintes questões: 1) quais as dificuldades inerentes à utilização da Inteligência Artificial no âmbito do Direito e, especialmente, do Direito Tributário?; 2) Como compatibilizar a necessidade de utilização da Inteligência Artificial com a necessária minimização do risco de eventuais violações a direitos fundamentais? 3) Modelos computacionais podem ou não proferir decisões autônomas dentro da relação tributária? 4) Ao utilizar sistemas inteligentes, é dever da Administração Tributária sempre motivar as orientações/escolhas por eles mediadas ou até mesmo efetuadas? Em que extensão? 5) Todo manejo de sistemas computacionais pela Administração Tributária demanda o prévio conhecimento do sujeito passivo acerca de sua utilização, dos dados selecionados para fins de treinamento e da arquitetura do modelo? Qual deve ser a amplitude desta comunicação, caso necessária?

Em adendo, a obra traz uma análise crítica das legislações, em trâmite no Congresso Nacional, cujo propósito é promover a regulamentação do ciclo de vida da Inteligência Artificial, buscando apontar os avanços obtidos, mas especialmente explicitar os gargalos que precisam ser superados. Alerta-se para a ausência, no âmbito de projetos de lei sobre o assunto, de dispositivos específicos, endereçados a regular diretamente a utilização da Inteligência Artificial pela Administração Pública, justificando-se a necessidade de sua inserção. Ao final, formula-se uma proposta de redação legislativa que insira deveres estatais mais profundos, claros e concretos, sobretudo no que concerne ao princípio da transparência enquanto interpretabilidade. Busca-se, portanto, viabilizar um cenário de maior equilíbrio, no qual os propósitos de combate à ilicitude e de incremento da arrecadação tributária são atingidos, sem que se promova a desnecessária fragilização de direitos fundamentais essenciais à própria manutenção da noção de Estado de Direito.

SOBRE A AUTORA

APRESENTAÇÃO

PREFÁCIO

LISTA DE ABREVIATURAS E SIGLAS

INTRODUÇÃO

CAPÍTULO 1

ESTABELECENDO O ACORDO SEMÂNTICO: O QUE SE ENTENDE POR INTELIGÊNCIA ARTIFICIAL

1.1 A abordagem da Inteligência Artificial clássica ou simbólica

1.2 Porque o aprendizado de máquinas (machine learning) destoa da perspectiva da IA clássica ou simbólica, mas não ignora completamente sua influência

1.3 O desenvolvimento do aprendizado de máquinas simbólico/clássico: o instrumental da Árvore de decisão

1.4 A superveniência da abordagem conexionista e as redes neurais de única e de múltiplas camadas: do aprendizado de máquinas ao aprendizado profundo (deep learning)

1.5 Como sistemas de aprendizado de máquinas aprendem: treinamento, aprendizado e validação

1.6 Noções básicas acerca das métricas de validação de resultados

CAPÍTULO 2

O ESTADO DA ARTE NA UTILIZAÇÃO DE INTELIGÊNCIA ARTIFICIAL PELA ADMINISTRAÇÃO TRIBUTÁRIA: ONDE, COMO E PARA QUÊ A IA VEM SENDO USADA PELAS ADMINISTRAÇÕES TRIBUTÁRIAS NO BRASIL E NO MUNDO

2.1 IA na relação Fisco-contribuinte: A experiência internacional

2.2 Por uma Inteligência Artificial também voltada a conferir maior efetividade aos direitos do cidadão: IA como instrumento de conformidade fiscal cooperativa

2.3 O caso brasileiro

2.3.1 As experiências da Receita Federal do Brasil na utilização de IA

2.3.2 IA nas Procuradorias da Fazenda: os casos da PGFN e PGE/PE

2.3.3 O uso da Inteligência Artificial em matéria tributária pelo Poder Judiciário brasileiro

2.3.4 E o futuro? Inteligência Artificial, mineração de argumentos e ontologia aplicada ao Direito Tributário

2.4 Conclusões preliminares

CAPÍTULO 3

ATOS (IM)PASSÍVEIS DE DELEGAÇÃO: LIMITES EPISTEMOLÓGICOS E NORMATIVOS À TRANSFERÊNCIA DE ATRIBUIÇÕES A SISTEMAS DE INTELIGÊNCIA ARTIFICIAL NO ÂMBITO DO DIREITO E, ESPECIALMENTE, DA RELAÇÃO JURÍDICO-TRIBUTÁRIA

3.1 Com o que se preocupar quando o Estado utiliza Inteligência Artificial no âmbito do Direito

3.1.1 Das dificuldades gerais inerentes à utilização de “sistemas especialistas”

3.1.2 As dificuldades impostas pela incapacidade dos sistemas de IA de lidarem com os elementos do contexto, da linguagem e da valoração

3.1.3 O problema da opacidade algorítmica: Como compreender e justificar decisões oriundas de Inteligência Artificial?

3.1.4 O problema decorrente do recurso à indução: modelos de Inteligência Artificial podem amplificar erros, reproduzindo-os em massa

3.1.5 O problema da discriminação algorítmica

3.2 O caminho a ser trilhado: A Inteligência Artificial que trabalha com o humano, e não em substituição completa a ele

3.3 Aplicação das objeções epistemológicas ao lançamento e às decisões que julgam recursos administrativos: quando o “simples” não é tão simples assim

3.4 Como definir ONDE utilizar Inteligência Artificial a partir da constante tentativa de minimizar eventuais violações a direitos fundamentais

3.4.1 O espectro da discricionariedade

3.4.2 O critério da imposição da responsabilidade

3.5 Conclusões preliminares

CAPÍTULO 4

PROTEÇÃO DE DIREITOS FUNDAMENTAIS, DEVIDO PROCESSO LEGAL TECNOLÓGICO, MOLDURA NORMATIVA E ETICIDADE

4.1 Inteligência Artificial e a necessidade de reformulação do princípio do devido processo legal: o devido processo legal tecnológico

4.2 Devido processo legal tecnológico: a redefinição da transparência a partir das noções de interpretabilidade e explicabilidade

4.2.1 Transparência enquanto interpretabilidade: como aumentar a transparência interna dos sistemas de IA e a imposição de novos deveres ao Estado

4.2.2 Transparência enquanto explicabilidade: a nova roupagem do “dever de motivação” na era da Inteligência Artificial

4.2.3 Da “caixa-preta” à tentativa de obtenção de uma “caixa de vidro”: Explainable Artificial Intelligence (XAI) como instrumento de diminuição da opacidade

4.2.4 Explicação contrafactual: benefícios e desafios a serem enfrentados249

4.3 É dever da Administração Tributária adotar uma Política de Códigos abertos?

4.4 O falso conforto da supervisão humana: falibilismo como instrumento necessário à construção de sistemas verdadeiramente contestáveis e auditáveis por design

4.5 A moldura normativa de proteção ao cidadão: Regular (majoritariamente) por princípios?

4.5.1 Análise crítica das legislações em tramitação acerca do tema

4.5.1.1 Da necessidade de conceituação do que se entende por Inteligência Artificial

4.5.1.2 A questão referente à (des)necessidade de que o humano exerça supervisão sobre as orientações/decisões do sistema computacional

4.5.1.3 Ausência de diferenciação, no que concerne à Transparência, entre os conceitos de Interpretabilidade e Explicabilidade

4.5.1.4 Ausência de previsão de penalidades em caso de descumprimento dos parâmetros de conduta

4.5.2 Sugestão legislativa para a regulamentação da utilização da IA pelo Estado

CONSIDERAÇÕES FINAIS

REFERÊNCIAS

ANEXO A

| ISBN | 978-65-5959- 562-4 |

| Dimensões | 23 x 15.5 x 3 |

| Tipo do Livro | Impresso |

| Páginas | 328 |

| Edição | 1 |

| Idioma | Português |

| Editora | Editora Thoth |

| Publicação | Agosto/2023 |

-

Currículo resumido: Procuradora da Fazenda Nacional. Doutora em Direito pela UFC (Universidade Federal do Ceará). Mestre em Direito pela UFPE (Universidade Federal de Pernambuco). Especialista em Direito Tributário pelo IBET (Instituto Brasileiro de Estudos Tributários), em Direito da Integração Econômica e Direito Internacional Fiscal pela ESAF/FGV/Universidade de Munster e em Administração Pública pela FGV. Membro do Comitê Executivo do “Tributos a elas” e do grupo de estudos em Tributação e gênero da FGV. Professora de Direito Tributário. E-mail: adri_london@hotmail.com.

Currículo resumido: Procuradora da Fazenda Nacional. Doutora em Direito pela UFC (Universidade Federal do Ceará). Mestre em Direito pela UFPE (Universidade Federal de Pernambuco). Especialista em Direito Tributário pelo IBET (Instituto Brasileiro de Estudos Tributários), em Direito da Integração Econômica e Direito Internacional Fiscal pela ESAF/FGV/Universidade de Munster e em Administração Pública pela FGV. Membro do Comitê Executivo do “Tributos a elas” e do grupo de estudos em Tributação e gênero da FGV. Professora de Direito Tributário. E-mail: adri_london@hotmail.com.

_6399dede43b617_52188623_thumb.jpg)

Outros livros da mesma categoria:

Acessar Conta

Esqueceu sua senha?

Digite seu e-mail abaixo para iniciar o processo de recuperação de senha.